홈디포(HD) SWOT분석 및 재무제표 분석

좋문대생 입니다.

좋은 기업이라고 생각되는 회사입니다.

꾸준히 우상향 하는 기업이며, 시장 점유율도 높습니다.

‘홈디포’

홈디포(HD)란?

홈디포(Home Depot)는 세계 최대의 주택 개량 및 건축 자재 소매 기업으로, 주택 개량 도구, 건축 자재, 가구, 정원 용품 등 다양한 제품을 제공하며, 주로 미국, 캐나다, 멕시코에서 운영됩니다. DIY(Do-It-Yourself), DIFM(Do-It-For-Me), 전문가 고객(Pro Customers)을 대상으로 폭넓은 제품군과 서비스를 제공합니다.

사업 분야 및 매출 비중 분석

1. DIY 고객 (약 55%)

홈디포의 주요 매출원으로, 개인 소비자가 직접 주택 개량 작업을 수행할 수 있도록 다양한 제품과 서비스를 제공합니다. 도구, 페인트, 가전제품, 가구 등이 포함되며, 매출의 약 55%를 차지합니다.

2. 전문가 고객(Pro Customers) (약 40%)

건축업자, 배관공, 전기공과 같은 전문 고객을 대상으로 대량 구매와 맞춤형 서비스를 제공합니다. 전문가 고객의 구매는 대량 주문과 정기적인 반복 구매가 특징이며, 매출의 약 40%를 차지합니다.

3. 온라인 및 배송 서비스 (약 5%)

홈디포의 전자상거래 플랫폼은 DIY 및 전문가 고객 모두에게 제품 검색과 구매 편의를 제공합니다. 이 부문은 매출의 약 5%를 차지하며, 성장 중인 분야입니다.

S(강점)

1. 시장 지배력과 브랜드 신뢰도

홈디포는 주택 개량 소매 분야에서 세계 최대 기업으로, 강력한 브랜드 신뢰도와 폭넓은 유통망을 통해 시장을 선도하고 있습니다.

2. 폭넓은 제품 및 서비스

도구, 건축 자재, 정원용품, 가구 등 다양한 제품군을 보유하고 있어, DIY, DIFM, 전문가 고객 모두의 니즈를 충족합니다.

3. 전자상거래와 물류 인프라

홈디포는 온라인 플랫폼과 물류 네트워크를 통해 고객에게 빠르고 효율적인 서비스를 제공하며, 특히 클릭앤콜렉트(Click-and-Collect) 서비스가 성장 동력으로 작용하고 있습니다.

4. 높은 재무 안정성

홈디포는 높은 매출 성장률과 안정적인 현금 흐름을 통해 주주 환원 정책(배당 및 자사주 매입)을 꾸준히 유지하고 있습니다.

W(약점)

1. 주택 시장 의존도

홈디포의 매출은 주택 시장 경기에 크게 의존하며, 주택 가격 하락이나 건축 활동 감소가 수익에 부정적인 영향을 미칠 수 있습니다.

2. 높은 경쟁 환경

로우스(Lowe’s)와 같은 주요 경쟁사가 존재하며, 특히 가격과 서비스 품질 경쟁이 치열합니다. 또한, 아마존과 같은 전자상거래 플랫폼의 확장도 위협 요소로 작용합니다.

3. 운영 비용 증가

물류와 인건비 상승으로 인해 운영 비용이 증가하고 있으며, 이는 수익성에 압박을 줄 수 있습니다.

O(기회)

1. 온라인 판매 증가

홈디포의 전자상거래 부문은 빠르게 성장하고 있으며, 클릭앤콜렉트 및 배송 서비스 확대를 통해 더 많은 고객을 유치할 수 있는 기회를 가지고 있습니다.

2. 신흥 시장 진출

미국 외 지역, 특히 남미와 아시아에서의 사업 확장이 새로운 성장 기회가 될 수 있습니다.

3. 주택 개량 수요 증가

원격 근무 확산과 함께 주택 개량에 대한 관심이 증가하고 있으며, 이는 홈디포의 DIY 및 전문가 고객 매출을 늘릴 기회로 작용합니다.

T(위협)

1. 주택 경기 침체

주택 매매와 건축 활동 감소는 홈디포의 주요 매출원인 DIY 및 전문 고객 수요에 부정적인 영향을 미칠 수 있습니다.

2. 전자상거래 경쟁 심화

아마존과 같은 전자상거래 거대 기업이 DIY 제품군으로 확장하면서, 홈디포는 가격 경쟁과 고객 유지에서 도전에 직면하고 있습니다.

3. 원자재 비용 증가

건축 자재와 도구의 원자재 가격이 상승하면, 이는 제품 가격과 매출에 직접적인 영향을 미칠 수 있습니다.

재무제표 분석

1년 기준으로 30% 이상 올랐습니다.

시장 점유율도 높고, 재무도 탄탄한 기업입니다.

꾸준히 우상하는 기업입니다.

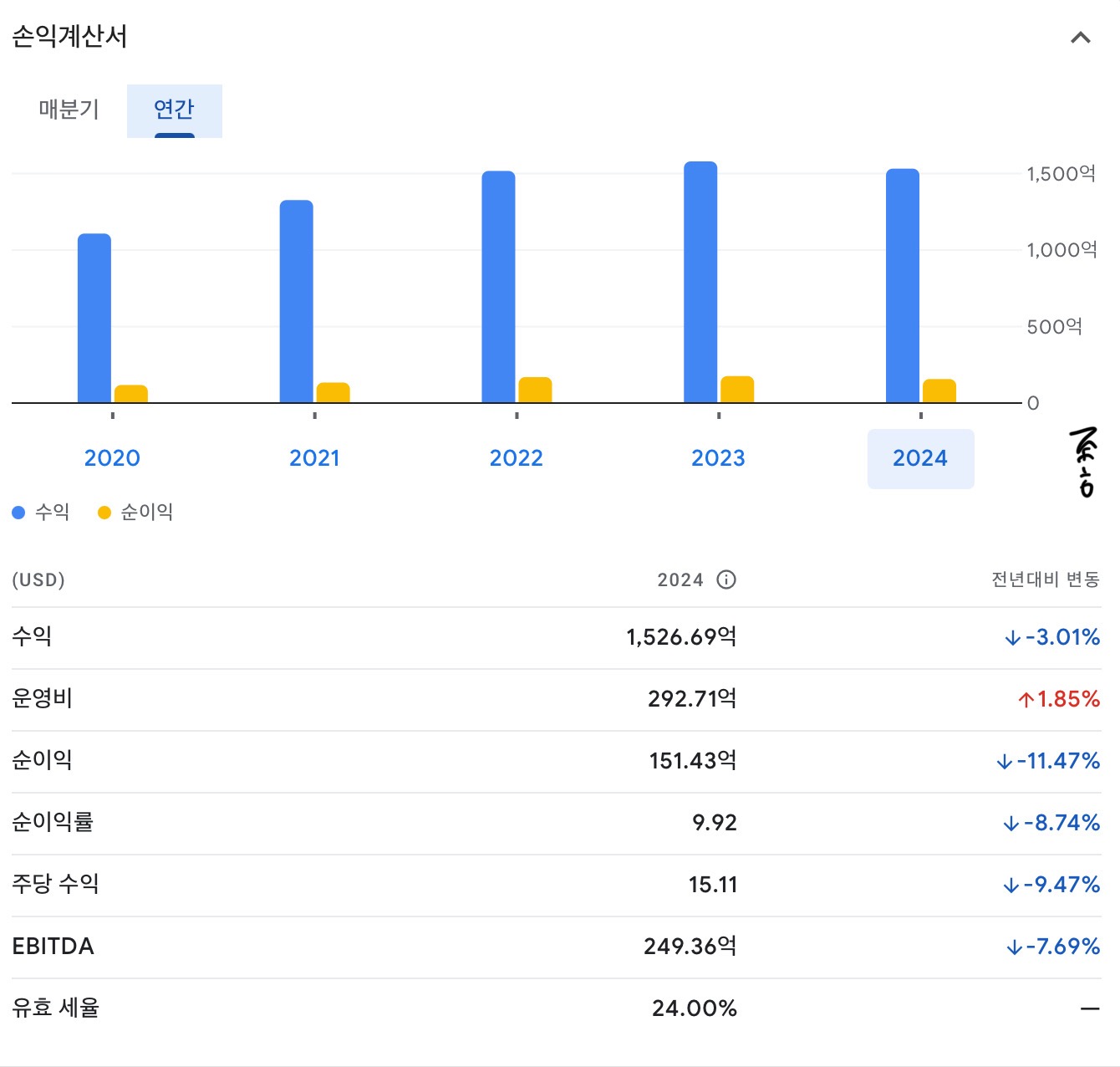

손익계산서 (Income Statement)

매출: 2023년 기준, 홈디포의 연간 매출은 약 1550억 달러로, DIY 및 전문가 고객 부문에서 고르게 성장했습니다.

영업이익률: 약 15%로, 높은 매출과 규모의 경제를 통해 안정적인 수익성을 유지하고 있습니다.

순이익률: 약 10%로, 전반적인 비용 효율성과 운영 개선이 수익성을 뒷받침하고 있습니다.

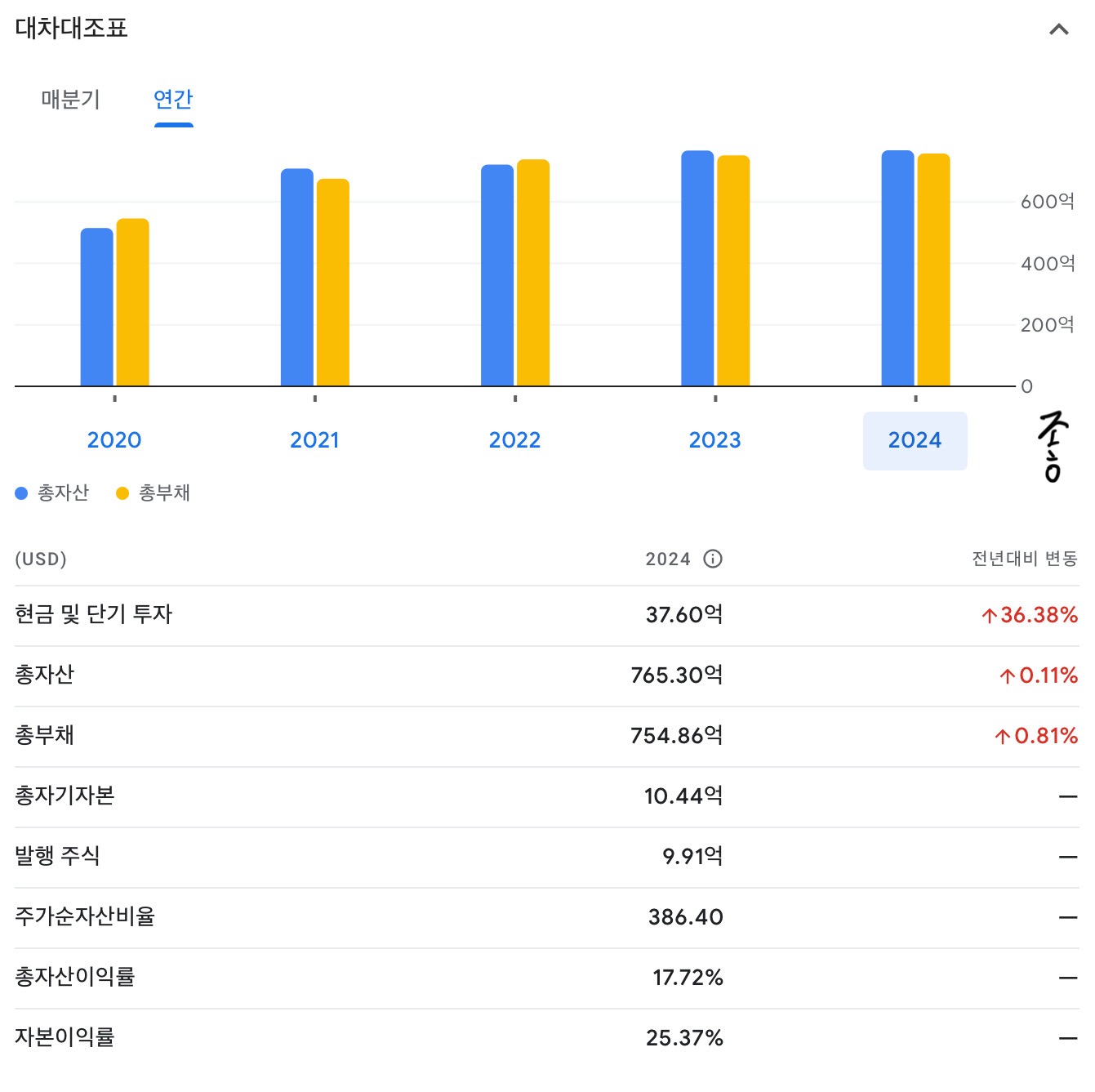

대차대조표 (Balance Sheet)

현금 및 현금성 자산: 약 25억 달러를 보유하고 있으며, 운영과 투자 활동을 지원할 수 있는 충분한 유동성을 확보하고 있습니다.

부채 비율: 약 50%로, 재무 건전성을 유지하고 있으며, 이는 지속적인 성장과 주주 환원에 긍정적 영향을 미칩니다.

현금흐름표 (Cash Flow Statement)

영업활동 현금흐름: 약 170억 달러로, 안정적인 현금 창출을 통해 주주 배당금 지급 및 인프라 개선에 활용하고 있습니다.

재무활동 현금흐름: 홈디포는 자사주 매입과 배당금 지급에 적극적이며, 이는 주주 가치를 높이는 핵심 전략입니다.

재무제표 분석 결론

홈디포는 강력한 매출 성장과 높은 수익성을 바탕으로 안정적인 재무 상태를 유지하고 있습니다. 전자상거래 부문 성장과 DIY 및 전문가 고객층의 지속적인 수요가 주요 성장 동력으로 작용하며, 원자재 비용과 주택 경기 변동에 대한 모니터링이 필요합니다.

결론

DIY 및 주택 개량 시장의 선두주자로, 다양한 제품군, 온라인 플랫폼, 물류 네트워크를 통해 고객 니즈를 충족하고 있습니다. 전자상거래 확장과 글로벌 시장 진출은 추가적인 성장 기회를 제공하며, 강력한 재무 안정성은 장기적인 투자 매력도를 높이고 있습니다.