[기업분석] 엔비디아 SWOT분석 및 재무제표 분석

좋문대생 입니다.

올해 가장 핫했던 종목 ‘엔비디아’

여전히 강하고, AI섹터가 우리 삶에 어떻게 스며들고

어떤 수요를 가져오느냐에 따라 주가는 더 갈지

향후 1위가 바뀔 것으로 보입니다.

엔비디아는?

GPU(그래픽 처리 장치)를 기반으로 하여 AI, 클라우드 컴퓨팅, 데이터센터 솔루션에서 두각을 나타내는 글로벌 반도체 기업입니다. 엔비디아는 원래 게임용 GPU로 유명했지만, 현재는 인공지능, 자율주행, 데이터센터, 클라우드 인프라 등 다양한 첨단 기술 분야로 사업을 확장하며 빠르게 성장하고 있습니다. 특히, 인공지능(AI) 컴퓨팅 시장에서의 선두주자로 자리매김하고 있으며, 전 세계 AI 및 머신러닝 연구에서 NVIDIA의 GPU는 필수적인 기술로 자리잡고 있습니다.

사업 분야 및 매출 비중 분석

1. Gaming (게임 부문) (약 40%)

전통적인 사업 부문은 Gaming GPU로, 게이밍에 특화된 고성능 GPU를 제공하여 높은 수익을 창출하고 있습니다. GeForce 시리즈는 전 세계적으로 가장 많이 사용되는 게임용 GPU입니다. 여전히 중요한 매출원으로 자리잡고 있습니다.

2. Data Center (데이터센터) (약 40%)

엔비디아의 데이터센터 부문은 AI, 클라우드 컴퓨팅, 데이터 처리에 필요한 GPU 및 고성능 컴퓨팅 솔루션을 제공합니다. 특히 AI 트레이닝 및 인퍼런스 작업에 필수적인 GPU를 제공하며, 클라우드 서비스 제공업체와 협력해 AI 기술을 확산시키고 있습니다. 이는 엔비디아가 가장 빠르게 성장하는 부문 중 하나입니다.

3. Professional Visualization (약 10%)

이 부문은 디자인, 건축, 시각화 작업을 위한 GPU 솔루션을 제공하며, Quadro와 같은 고성능 GPU 제품군이 주요 제품입니다. 엔지니어링 및 전문적인 그래픽 작업을 위한 솔루션을 제공하여, 3D 모델링, 디자인 등을 위한 고사양 GPU를 공급합니다.

4. Automotive (자율주행 및 차량용 솔루션) (약 5%)

자율주행 기술 및 자동차 산업을 위한 GPU 솔루션을 제공하는 부문입니다. NVIDIA의 Drive 플랫폼은 자율주행 기술의 발전을 이끄는 중요한 요소로, 차량 제조업체들과 협력해 자율주행 관련 소프트웨어와 하드웨어 솔루션을 제공합니다. 향후 자율주행 기술이 발전함에 따라 빠르게 성장할 가능성이 있는 분야입니다.

5. OEM & 기타 부문 (약 5%)

이 부문은 OEM(Original Equipment Manufacturer) 제품 및 기타 컴퓨팅 솔루션을 포함합니다. NVIDIA의 기술은 다양한 디바이스와 시스템에 통합되어 OEM 고객을 위한 맞춤형 솔루션을 제공합니다.

S(강점)

AI 및 고성능 컴퓨팅에서의 선두적 위치

AI 컴퓨팅과 데이터센터 시장에서 선도적인 위치를 차지하고 있습니다. 특히, AI 훈련과 추론 작업에서 NVIDIA의 GPU는 필수적이며, 전 세계 연구기관과 기업들이 AI 관련 작업에 NVIDIA의 기술을 사용하고 있습니다.

게임용 GPU 시장에서 강력한 지배력

GeForce 시리즈는 게임용 GPU 시장에서 가장 널리 사용되고 있으며, 전 세계적으로 게이머들 사이에서 높은 신뢰를 받고 있습니다. 이는 NVIDIA가 게임 산업에서도 꾸준히 매출을 창출할 수 있는 강력한 기반이 되고 있습니다.

고성능 컴퓨팅 분야에서의 기술력

HPC(고성능 컴퓨팅) 분야에서 최첨단 기술을 제공하며, 특히 AI, 머신러닝, 딥러닝 등 다양한 고성능 컴퓨팅 작업에 필요한 기술력을 보유하고 있습니다. 이는 클라우드 인프라, 의료, 자율주행 등 여러 산업에서 NVIDIA의 기술을 필수적으로 만들고 있습니다.

W(약점)

높은 R&D 비용

지속적인 연구개발(R&D) 투자에 막대한 자금을 지출하고 있습니다. 이는 기술 발전을 유지하는 데 필수적이지만, R&D 비용이 과다하게 증가할 경우 회사의 수익성에 부담이 될 수 있습니다.

게임 시장 의존도

여전히 게임용 GPU에서 상당한 매출을 올리고 있으며, 이는 전체 매출의 약 40%를 차지합니다. 만약 게임 시장이 정체되거나 경쟁이 심화되면 매출에 부정적인 영향을 미칠 수 있습니다.

O(기회)

AI 및 클라우드 컴퓨팅 시장의 성장

AI 및 클라우드 컴퓨팅 시장이 빠르게 성장하고 있으며, 이는 NVIDIA의 GPU 수요를 크게 증가시킬 것입니다. 특히 데이터센터에서 AI 관련 작업을 위한 GPU의 수요가 증가하면서, 엔비디아는 이 시장에서 매우 큰 성장 잠재력을 가지고 있습니다.

자율주행 기술의 발전

자율주행 자동차 산업이 발전하면서, NVIDIA Drive 플랫폼에 대한 수요가 증가하고 있습니다. 자율주행 기술이 발전함에 따라, 차량 제조사들은 NVIDIA의 GPU 및 소프트웨어 솔루션을 채택할 가능성이 높아집니다.

메타버스 및 AR/VR 시장

메타버스와 AR/VR(증강현실/가상현실) 기술은 엔비디아의 GPU 기술을 필요로 하는 핵심 분야입니다. 이 시장이 성장함에 따라 NVIDIA는 AR/VR 및 메타버스 관련 기술 솔루션을 제공하여 추가적인 매출 기회를 창출할 수 있습니다.

T(위협)

반도체 공급망 문제

전 세계적인 반도체 공급 부족은 엔비디아의 생산과 매출에 부정적인 영향을 미칠 수 있습니다. 특히 GPU와 같은 고성능 반도체 제품은 생산 공정이 복잡하고, 공급망 문제로 인해 생산 차질이 발생할 수 있습니다.

경쟁 심화

AMD, Intel과 같은 경쟁사들이 AI 및 고성능 컴퓨팅 시장에서 NVIDIA와 경쟁을 벌이고 있습니다. 특히 AMD는 GPU 시장에서 NVIDIA의 주요 경쟁자로 자리 잡고 있으며, Intel은 자율주행과 데이터센터 시장에서 경쟁력을 강화하고 있습니다.

기술 변화 속도의 위험

반도체와 AI 시장은 기술 변화가 매우 빠르며, 새로운 기술이 등장할 경우 NVIDIA가 기술 리더십을 상실할 위험이 있습니다. 따라서 지속적인 R&D와 기술 혁신이 필요합니다.

SWOT분석 결론

AI 및 고성능 컴퓨팅에서 선도적 위치를 차지하고 있으며, 게임용 GPU와 데이터센터 부문에서 안정적인 매출을 유지하고 있습니다. AI와 클라우드 컴퓨팅 시장의 성장, 자율주행 기술 발전 등이 향후 성장 동력으로 작용할 것입니다. 그러나 R&D 비용 증가와 반도체 공급망 문제, 경쟁사의 기술 혁신은 중요한 리스크 요소로 남아 있습니다.

재무제표 분석

현재 시가총액 2위이며, 올해 가장 핫했던 엔비디아

상승률이 무려 196% 입니다.

저는 없지만 한때 FOMO가 왔던 종목, 현실을 부정하게 만들어버린

앞으로 얼마나 더 오를지 기대가 됩니다.

매출은 최근 몇 년간 꾸준히 증가해왔으며, 2023년 기준 약 270억 달러 이상의 매출을 기록했습니다. 특히 데이터센터 부문과 AI 관련 GPU 수요 증가가 매출 성장을 견인하고 있으며, 게임 부문과 데이터센터 부문이 각각 매출의 약 40%씩을 차지하고 있습니다.

영업이익률이 매우 높은 수준으로, 2023년 기준 약 35%를 기록했습니다. 고부가가치 제품인 데이터센터 및 AI용 GPU 판매가 영업이익률을 높이는 주요 요인입니다.

순이익률은 약 30%로 매우 높은 수준을 유지하고 있습니다. 이는 고성능 컴퓨팅 솔루션과 AI GPU 부문의 고부가가치 제품 덕분에 발생한 결과입니다. 2023년 기준 순이익은 약 80억 달러로, 이는 지속적인 매출 성장과 높은 영업이익률 덕분에 이룬 성과입니다. NVIDIA는 수익성이 매우 높아, 자사주 매입 및 연구개발 투자에도 강한 재정적 기반을 가지고 있습니다.

현금 및 현금성 자산이 매우 강력하며, 2023년 기준으로 약 200억 달러 이상의 현금을 보유하고 있습니다. 이로 인해 인수합병(M&A), 연구개발(R&D), 설비 투자 등에 자금을 충분히 투입할 수 있습니다. NVIDIA는 유동성이 매우 양호하며, 유동비율 역시 높아 단기 채무 상환 능력도 뛰어납니다.

부채 비율은 약 25% 수준으로, 자본 대비 부채 비중이 낮고, 장기 부채 상환 능력이 우수합니다. 이러한 안정성 덕분에 NVIDIA는 장기적인 투자와 사업 확장에 유리한 재무 구조를 가지고 있습니다.

꾸준한 주주 환원 정책을 시행하고 있으며, 특히 자사주 매입 프로그램을 통해 주식 가치를 유지 및 상승시키고 있습니다. 배당 성향이 비교적 낮지만, 고성장 산업에 재투자하기 위한 전략으로, 주주 가치를 장기적으로 높이는 데 기여하고 있습니다.

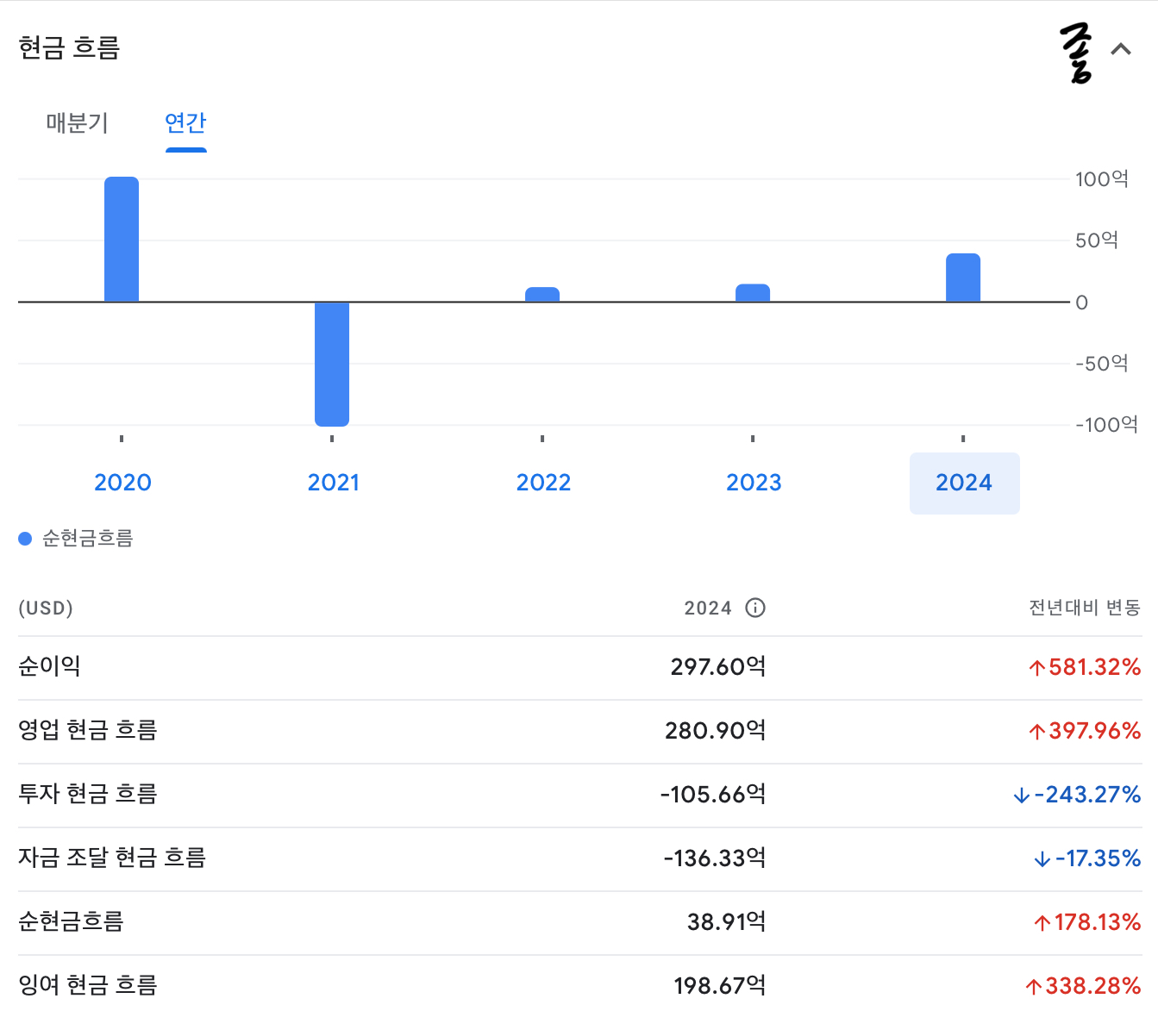

영업활동 현금흐름은 매우 안정적이며, 2023년 기준 약 150억 달러 이상의 현금을 창출했습니다. 이는 고성능 GPU 및 AI 관련 제품의 지속적인 수요 증가 덕분입니다. 영업활동에서 발생한 현금은 연구개발 및 설비 확장, 그리고 주주 환원 프로그램에 사용됩니다.

지속적인 R&D 투자와 설비 확장에 많은 자금을 투입하고 있으며, 특히 AI 및 자율주행 기술과 관련된 분야에 집중적으로 투자하고 있습니다. 또한 인수합병(M&A)을 통해 사업 확장을 모색하며, 장기적인 성장 전략을 추진하고 있습니다.

배당금 지급과 자사주 매입을 통해 주주 가치를 높이고 있으며, 이는 주주들에게 안정적인 수익을 제공합니다. 2023년 기준으로 약 60억 달러 이상의 자사주를 매입하며, 주주 가치를 강화하는 재무 전략을 이어가고 있습니다.

재무제표 분석 결론

매출, 영업이익, 순이익 모두에서 매우 안정적인 성장세를 보이고 있으며, AI 및 데이터센터 부문에서 고부가가치 제품을 판매하여 높은 수익성을 유지하고 있습니다. 특히 영업이익률과 순이익률이 업계 평균보다 높아, NVIDIA는 고성장 기술 산업에서 매우 경쟁력 있는 기업으로 자리매김하고 있습니다.

현금흐름이 강력하며, 이를 바탕으로 연구개발(R&D) 투자와 설비 확장, 주주 환원에 적극적으로 나서고 있습니다. 부채 비율도 낮아 재무적으로 매우 안정적이며, 자본을 효율적으로 운용해 성장 기회를 포착하고 있습니다.

결론

AI, 고성능 컴퓨팅, 게임용 GPU 시장에서 매우 중요한 역할을 하고 있으며, 데이터센터와 AI 부문이 성장의 핵심 동력입니다. 게임 시장에서의 지배적인 위치와 함께 자율주행 기술과 메타버스 관련 기술 발전으로 인해 향후 성장 가능성도 매우 높습니다.

그러나 반도체 공급망 문제와 경쟁 심화는 관리해야 할 리스크입니다. NVIDIA는 R&D 투자와 인수합병을 통해 기술 리더십을 유지하고 있으며, 재무적으로도 안정적인 구조를 바탕으로 지속적인 성장이 예상됩니다.